διεθνής απειλή")

Τα ενυπόγραφα άρθρα εκφράζουν τον συντάκτη τους, χωρίς να συμπίπτουν κατ' ανάγκη με την άποψη του Tvxs.gr

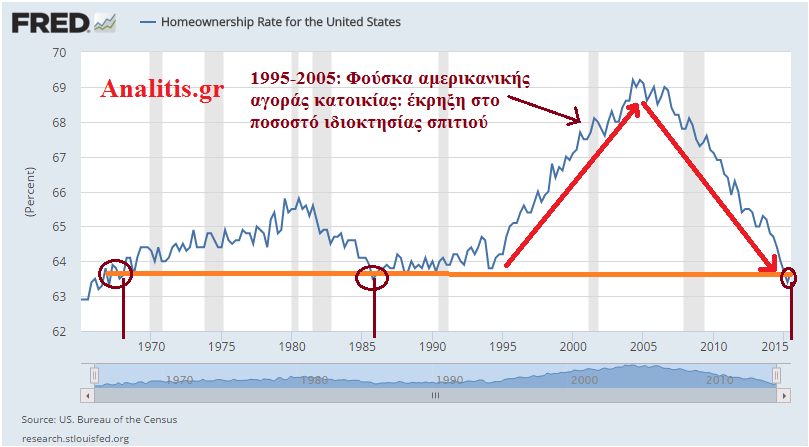

Το αμερικανικό όνειρο ήταν πάντα συνδεδεμένο με την απόκτηση μίας ιδιόκτητης κατοικίας και οι Αμερικανοί στις αρχές του 2005 ένιωθαν να το έχουν κατακτήσει περισσότερο από ποτέ, καθώς το ποσοστό ιδιοκτησίας σπιτιού είχε εκτοξευτεί σε ιστορικά υψηλά επίπεδα αγγίζοντας το 70%.

Όμως πίσω από την εκρητική άνοδο κρυβόταν η φούσκα των αμερικανικών ενυπόθηκων τιτλοποιημένων δανείων, το σπάσιμο της οποίας έγινε και η απαρχή της αμερικανικής χρηματοπιστωτικής κρίσης η οποία εξελίχθηκε στη μεγαλύτερη διεθνή ύφεση από το 1929.

Έκτοτε η αμερικανική και η διεθνής οικονομία μπήκαν σε τροχιά ανάρρωσης, έχοντας, μάλιστα, ξεπεράσει τα προ κρίσης επίπεδα του ΑΕΠ τους. Όμως αυτή η ανάρρωση είναι εύθραστη από όποια πλευρά και αν τη δει κανείς και μία από τις πιο σκοτεινές της είναι και πάλι η αμερικανική αγορά κατοικίας. Αυτή τη φορά όχι επειδή είναι φούσκα αλλά γιατί δεν κατάφερε ποτέ να επιστρέψει σε έναν υγιή ανοδικό κύκλο, κάτι το οποίο αποτυπώνεται στο ποσοστο ιδιοκτησίας σπιτιών από τους Αμερικανούς, το οποίο από την κορύφωση του το 2005, έχει μπει και παραμένει σε ελεύθερη πτώση.

Με βάση τα στοιχεία του Νοεμβρίου 2015, το αμερικανικό όνειρο απόκτησης ενός ιδιόκτητου σπιτιού είναι γεγονός για το χαμηλότερο ποσοστό των Αμερικανών από το 1985, ενώ αντίστοιχα χαμηλά ποσοστά ιδιοκτησίας έχουν καταγραφεί μόνο άλλη μία φορά, πέραν του 1985, το 1968. Η τάση αυτή αποτελεί ένα από τα μεγαλύτερα βαρίδια για την ανάπτυξη της αμερικανικής οικονομίας και μία από τις αιτίες που αυτή παραμένει αισθητά χαμηλότερα από τον μακροπρόθεσμο μέσο όρο της.

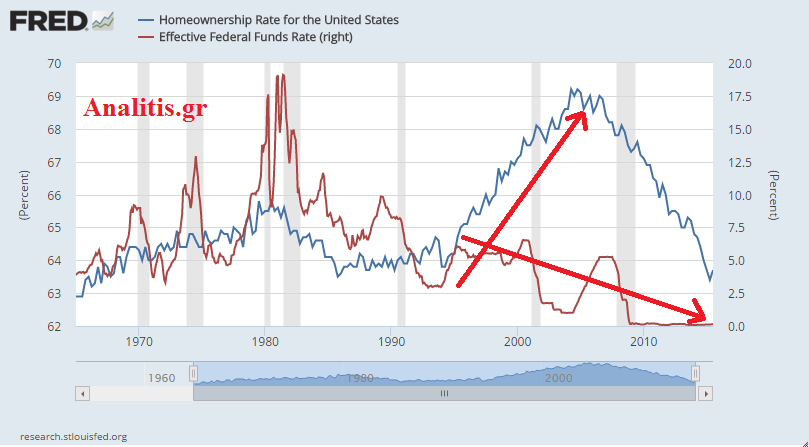

Και η τάση αυτή ίσως να μην ήταν απειλητική για την αμερικανική και κατ’ επέκταση για τη διεθνή οικονομία αν αναμενόταν αντιστροφή της αλλά κάτι τέτοιο δε θα είναι εύκολο να συμβεί καθώς τα επιτόκια των στεγαστικών δανείων βρίσκονται σε ιστορικά χαμηλά επίπεδα, ακολουθώντας τα επιτόκια της Αμερικανικής Κεντρικής Τράπεζας, με τα τελευταία να αναμένεται να αρχίσουν να ανεβαίνουν από το Δεκέμβριο για πρώτη φορά στα τελευταία οκτώ χρόνια, επηρεάζοντας αυξητικά και τα στεγαστικά επιτόκια.

Και όλα αυτά ενώ μπαίνουμε στο 2016, έτος προεδρικών εκλογών στις ΗΠΑ, στο οποίο, κατά κανόνα, η ανάπτυξη είναι μικρότερη απ’ ότι στο τρίτο έτος (εν προκειμένω το 2015), ενώ έπονται τα δύο πρώτα χρόνια μετά τις εκλογές, τα οποία κατά κανόνα είναι τα χειρότερα όσον αφορά στην ανάπτυξη με βάση τον λεγόμενο προεδρικό κύκλο.

Έτσι, το πιθανότερο είναι η αγορά κατοικίας των ΗΠΑ να αποδυναμωθεί περαιτέρω και όχι το αντίθετο και αυτό θα σημαίνει μεγαλύτερη επιβάρυνση του αμερικανικού και κατά συνέπεια του διεθνούς ΑΕΠ.

Στην Ελλάδα τα ΜΜΕ που στηρίζουν τις νεοφιλελεύθερες πολιτικές, χρημαδοτούνται από το ... κράτος. Tο tvxs.gr στηρίζεται στους αναγνώστες του και αποτελεί μια από τις ελάχιστες ανεξάρτητες φωνές στη χώρα. Mε μια συνδρομή, από 2.9 €/μήνα,ενισχύετε την αυτονομία του tvxs.gr και των δημοσιογραφικών του ερευνών. Συγχρόνως αποκτάτε πρόσβαση στα ντοκιμαντέρ και το περιεχόμενο του 24ores.gr.

Δες τα πακέτα συνδρομών >