Ανατροπές και εκπλήξεις στη διαδικασία καταβολής του Δώρου Πάσχα στους εργαζόμενους, η οποία, θυμίζουμε, παρατάθηκε μέχρι τις 30 Ιουνίου – με την Πράξη Νομοθετικού Περιεχομένου τον περασμένο Μάρτιο – με πρόσχημα την πανδημία, περιλαμβάνει η σχετική Κοινή Υπουργική Απόφαση. Η μεγαλύτερη όμως έκπληξη, είναι η ίδια η ΚΥΑ, αφού, αν και τα ΜΜΕ την παρουσιάζουν το τελευταίο 24ωρο… φαίνεται να μην υπάρχει.

Κι αυτό διότι, όπως σημειώνει και η Αυτόνομη Ριζοσπαστική Κίνηση, αφενός η εν λόγω ΚΥΑ δεν έχει δημοσιευθείε σε ΦΕΚ, ώστε να ισχύσει, αφετέρου, το έγγραφο που δημοσιεύεται στα ΜΜΕ δεν φέρει καν αριθμό πρωτοκόλλου.

Αυτή λοιπόν η ΚΥΑ προβλέπει τα εξής:

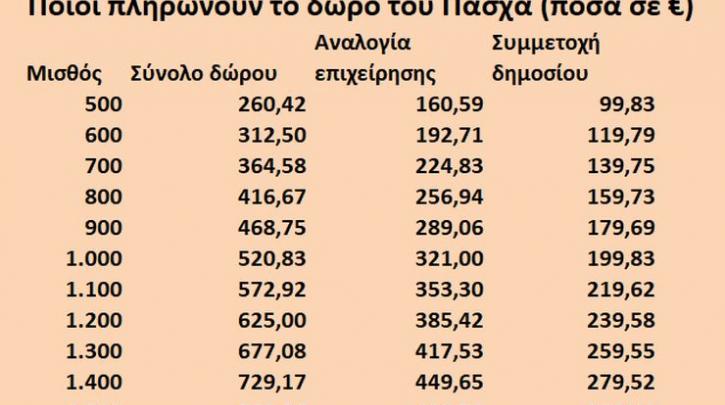

Ενώ η ΠΝΠ, που εκδόθηκε τον Μάρτιο, προέβλεπε ότι ο εργοδότης θα κατέβαλε την αναλογία του Δώρου για το διάστημα που η επιχείρηση λειτουργούσε και το δημόσιο θα συμπλήρωνε το ποσό για το διάστημα που η επιχείρηση θα ήταν κλειστή, με τη νέα πρόβλεψη, οι εργοδότες θα πληρώσουν ολόκληρο το Δώρο και κατόπιν, αφού υποβάλλουν την ΑΠΔ στην ΕΡΓΑΝΗ, ώστε να τους καταβληθεί τον Ιούλιο η αναλογία.

Η εντύπωση που είχε δοθεί από τον ΠΝΠ ήταν ότι ο εργοδότης θα κατέβαλε την αναλογία του δώρου και το κράτος θα πίστωνε τον λογαριασμό του δικαιούχου με την υπόλοιπο ποσό. Αυτό, όμως ανατρέπεται και ενδεχομένως δημιουργεί και ταμειακό πρόβλημα στις πληττόμενες επιχειρήσεις.

Παράλληλα, όπως προβλέπει η ΚΥΑ που υπογράφεται από τον υπουργό Εργασίας Γιάννη Βρούτση και τον υφυπουργό οικονομικών Θεόδωρο Σκυλακάκη, οι εργοδότες υποχρεούνται να καταβάλλουν ολόκληρο το ποσό του δώρου Πάσχα στους εργαζόμενους τους έως 30.6.2020, ενώ πρέπει να αποδώσουν τις οφειλόμενες για το σύνολο του δώρου ασφαλιστικές εισφορές και λοιπές κρατήσεις.

Αναλυτικότερα, οι εργοδότες που πλήττονται βάσει ΚΑΔ και έκαναν χρήση του μέτρου της αναστολής συμβάσεων, υποχρεούνται να καταβάλλουν το δώρο του Πάσχα, έως την 30η Ιουνίου 2020. Ολόκληρο το ποσό που δικαιούται κάθε εργαζόμενος, θα το καταβάλλουν οι ίδιοι. Ταυτόχρονα θα αποδώσουν και τις κρατήσεις που αναλογούν.

Κατόπιν, μέχρι τις 10 Ιουλίου θα υποβάλλουν στην ΕΡΓΑΝΗ την ΑΠΔ για το δώρο του Πάσχα, καθώς και ειδικό έντυπο υπεύθυνης δήλωσης, με βάση το οποίο θα λάβουν εντός του Ιουλίου την αναλογία του δώρου του Πάσχα, που αναλογεί στο δημόσιο για τις ημέρες που οι εργαζόμενοι ήταν σε αναστολή σύμβασης εργασίας.

Στη συγκεκριμένη δήλωση οι εργοδότες θα αναγράφουν τα στοιχεία της επιχείρησής τους, τα στοιχεία του τραπεζικού τους λογαριασμού (ΙΒΑΝ), τα στοιχεία των εργαζομένων τους καθώς και το ποσό του επιδόματος Δώρου Πάσχα 2020 (μικτές αποδοχές εργαζομένου και αναλογούσες εργοδοτικές εισφορές και κρατήσεις) που αντιστοιχούν στο χρονικό διάστημα αναστολής της εργασιακής σχέσης και το οποίο καλύπτεται από το Κράτος.

Επίσης, στην ΑΠΔ, θα γίνεται διάκριση των ποσών που βαρύνουν και πληρώνονται από τον εργοδότη, ενώ σε διαφορετικό κωδικό θα αναγράφεται το ποσό θα πληρωθεί από το κράτος.

Η απόφαση προβλέπει ότι τα δεδομένα που καταχωρούνται στις Α.Π.Δ. θα διασταυρώνονται από το πληροφοριακό σύστημα ΕΡΓΑΝΗ προκειμένου να επιβεβαιωθεί η ορθότητά τους και σε περίπτωση αναληθών στοιχείων επιβάλλονται οι προβλεπόμενες κατά περίπτωση κυρώσεις.

Η πληρωμή στους εργοδότες του μέρους του Δώρου που βαρύνει τον κρατικό προϋπολογισμό και αντιστοιχεί στο διάστημα αναστολής των συμβάσεων εργασίας των εργαζομένων (μικτές αποδοχές εργαζομένου και αναλογούσες εργοδοτικές εισφορές και κρατήσεις) πραγματοποιείται εφάπαξ από το υπουργείο Εργασίας με πίστωση του τραπεζικού λογαριασμού του δικαιούχου-εργοδότη το οποίο έχει δηλωθεί στο ειδικό Έντυπο του πληροφοριακού συστήματος ΕΡΓΑΝΗ.

Πώς υπολογίζεται το Δώρο

Για τον υπολογισμό του ποσού του δώρου Πάσχα λαμβάνεται υπόψη ο τρόπος αμοιβής των μισθωτών, δηλαδή αν αμείβονται με ημερομίσθιο ή με μισθό. Η χρονική περίοδος που υπολογίζεται το δώρο αρχίζει από την 1 Ιανουαρίου μέχρι 30 Απριλίου κάθε έτους.

Συνεπώς, αν η σχέση εργασίας διήρκεσε ολόκληρο το χρονικό διάστημα ο εργαζόμενος δικαιούται να λάβει μισό μηνιαίο μισθό αν αμείβεται με μισθό και 15 ημερομίσθια αν αμείβεται με ημερομίσθιο.

Σε περίπτωση όμως που η σχέση εργασίας κάποιου μισθωτού με τον εργοδότη του δεν είχε διάρκεια ολόκληρο το προαναφερόμενο χρονικό διάστημα δικαιούται να λάβει αναλογία δώρου η οποία υπολογίζεται ως εξής: Προκειμένου για αμειβόμενο με μισθό, ποσό ίσο με 1/15 του μισού μηνιαίου μισθού ή ένα ημερομίσθιο, για τους αμειβόμενους με ημερομίσθιο για κάθε 8 (οκτώ) ημερολογιακές ημέρες διάρκειας της εργασιακής σχέσης. Σε περίπτωση που η σχέση εργασίας διαρκέσει λιγότερο από οκτώ ημέρες δικαιούται ανάλογο κλάσμα για Δώρο Πάσχα.

Εκτός από την περίπτωση που η εργασία παρασχέθηκε χωρίς διακοπή όλο το διάστημα από την 1η Ιανουαρίου έως την 30η Απριλίου, στο διάστημα αυτό συνυπολογίζονται και όλες οι ημέρες που οι εργαζόμενοι-ες απουσιάζουν νόμιμα από την εργασία τους (πχ με ετήσια άδεια, με άδεια μητρότητας, με σπουδαστική άδεια).

Ειδικά ως προς την απουσία των εργαζομένων λόγω ασθένειας, στο διάστημα υπολογισμού του δώρου Πάσχα συνυπολογίζονται τα «τριήμερα ασθενείας», δηλαδή ο χρόνος απουσίας κατά τον οποίο δεν καταβάλλεται επίδομα ασθενείας, ενώ αφαιρούνται τα διαστήματα που κατάβαλλεται από τον ασφαλιστικό φορέα επίδομα ασθενείας.

Παράδειγμα: Αν ένας μισθωτός απουσίασε από την εργασία του λόγω ασθένειας 60 μέρες και πήρε επίδομα ασθενείας από το ασφαλιστικό του ταμείο για 40 ημέρες, θα αφαιρεθούν από το χρονικό διάστημα της εργασιακής σχέσης μόνο οι 40 ημέρες για τις οποίες επιδοτήθηκε και όχι οι 60.

Το δώρο Πάσχα υπολογίζεται βάσει των πράγματι καταβαλλόμενων τακτικών αποδοχών την 15η ημέρα πριν το Πάσχα, εφόσον αυτές είναι ίσες ή ανώτερες των νομίμων. Σε περίπτωση που η εργασιακή σχέση έχει λυθεί πριν από την παραπάνω ημερομηνία το Δώρο Πάσχα υπολογίζεται με βάση τις αποδοχές που καταβάλλονταν την ημέρα που λύθηκε η εργασιακή σχέση.

Τακτικές αποδοχές θεωρούνται ο μισθός ή το ημερομίσθιο καθώς και κάθε άλλη παροχή (είτε σε χρήμα είτε σε είδος) που καταβάλλεται από τον εργοδότη ως συμβατικό ή νόμιμο αντάλλαγμα της παρεχόμενης εργασίας τακτικά κάθε μήνα ή επαναλαμβάνεται περιοδικά κατά ορισμένα διαστήματα του χρόνου.

Τακτικές αποδοχές αποτελούν, μεταξύ άλλων η αμοιβή για τακτική νόμιμη υπερωριακή εργασία, υπερεργασία, εργασία την Κυριακή, σε αργίες, σε νυχτερινές ώρες, τα πριμ παραγωγικότητας, το επίδομα κατοικίας κλπ όταν χορηγούνται κατ’επανάληψη σε τακτά χρονικά διαστήματα κλπ. Στις τακτικές αποδοχές συνυπολογίζεται και το επίδομα αδείας.

Συνεπώς ο μισθωτός θα λάβει το Δώρο Πάσχα προσαυξημένο με τον συντελεστή αδείας ο οποίος ανέρχεται σε 0,04166.

Παράδειγμα: εργαζόμενος με δώρο Πάσχα 900 ευρώ, με την προσαύξηση του συντελεστή αδείας θα πρέπει να πάρει 938 ευρώ.

Στην Ελλάδα τα ΜΜΕ που στηρίζουν τις νεοφιλελεύθερες πολιτικές, χρημαδοτούνται από το ... κράτος. Tο tvxs.gr στηρίζεται στους αναγνώστες του και αποτελεί μια από τις ελάχιστες ανεξάρτητες φωνές στη χώρα. Mε μια συνδρομή, από 2.9 €/μήνα,ενισχύετε την αυτονομία του tvxs.gr και των δημοσιογραφικών του ερευνών. Συγχρόνως αποκτάτε πρόσβαση στα ντοκιμαντέρ και το περιεχόμενο του 24ores.gr.

Δες τα πακέτα συνδρομών >