Νέα στοιχεία έρχονται στη δημοσιότητα για την υπόθεση του «πόθεν έσχες» του Κυριάκου Μητσοτάκη, ο οποίος φέρεται να υπέβαλε ανακριβείς δηλώσεις πόθεν έσχες τα προηγούμενα 4 έτη, αποκρύπτοντας το γεγονός ότι η σύζυγός του Μαρέβα Γκραμπόφσκι εμπλεκόταν σε εταιρεία με έδρα στην αλλοδαπή, παραβιάζοντας τη σχετική νομοθεσία.

Διαβάστε αναλυτικά για την υπόθεση: Υπόθεση Μαρέβας και πόθεν έσχες Μητσοτάκη: τα αποκαλυπτικά έγγραφα και οι αντιδράσεις

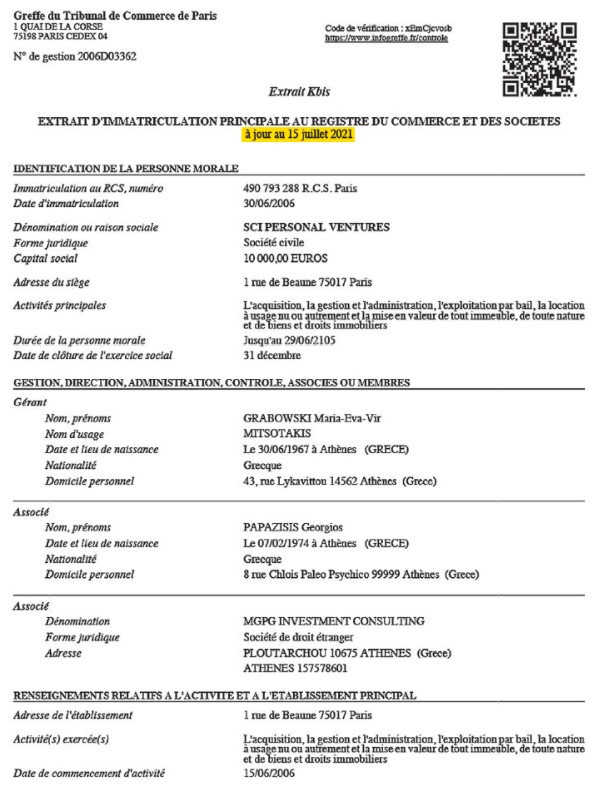

Σύμφωνα με νέο δημοσίευμα της εφημερίδα Documento, η σύζυγος του πρωθυπουργού εμφανίζεται στα επίσημα κρατικά γαλλικά έγγραφα να είναι διευθύντρια-διαχειρίστρια της εταιρείας SCI Personal Ventures στο Παρίσι. Δηλαδή να ασκεί διοίκηση στην εταιρεία που έχει εξαφανιστεί από το πρωθυπουργικό πόθεν έσχες.

Βάσει του ελληνικού νόμου, οι πολιτικοί και οι οικογένειές τους απαγορεύεται να ασκούν διοίκηση ή να είναι μέτοχοι σε εταιρείες του εξωτερικού. Εκτός από το νομικό και ηθικό ζήτημα της υπόθεσης, το Documento στο σχετικό ρεπορτάζ θέτει και ένα ακόμη ερώτημα: «Τι κρύβει αυτή η εταιρεία ώστε ακόμη και όταν επιχειρεί να την κρύψει ο πρωθυπουργός, η σύζυγός του επιμένει να έχει τη διοίκησή της, ρισκάροντας όχι μόνο το κύρος και την εικόνα του πρωθυπουργικού αξιώματος αλλά και την πιθανότητα να έχει ποινικές επιπτώσεις; Ποια περιουσιακά στοιχεία κρύβει η SCI Personal Ventures, η οποία ουδέποτε έχει ελεγχθεί επί της ουσίας;».

Υπενθυμίζεται πως ο Κυριάκος Μητσοτάκης φέρεται να υπέβαλε ανακριβείς δηλώσεις πόθεν έσχες τα προηγούμενα 4 έτη, αποκρύπτοντας τη συμμετοχή της Μαρέβας Γκραμπόφσκι στη γαλλική εταιρεία SCI Personal Ventures. Επιπλέον, στα τέλη του 2020, οι επίμαχες μετοχές της συζύγου του πρωθυπουργού μεταβιβάστηκαν τελικά σε άλλη ελληνική εταιρεία, η οποία ωστόσο ανήκει επίσης στην Μαρέβα Γκραμπόφσκι. Σημειώνεται πως ο ελληνικός νόμος απαγορεύει από το 2016 τη συμμετοχή στη διοίκηση ή στο κεφάλαιο εταιρειών που βρίσκονται στο εξωτερικό.

Παραμένει διαχειρίστρια

Τα νέα στοιχεία προκύπτουν από την κύρια εγγραφή της γαλλικής εταιρείας SCI Personal Ventures στο γαλλικό Μητρώο Εμπορίου και Εταιρειών, όπου η Μαρέβα Γκραμπόφσκι εμφανίζεται να είναι ακόμη η διαχειρίστρια της εταιρείας. Το επίμαχο έγγραφο από το γαλλικό Μητρώο Εμπορίου και Εταιρειών, το οποίο φέρει ημερομηνία 15 Ιουλίου του 2021 και δημοσιεύεται από το Documento, εμφανίζει τη σύζυγο του πρωθυπουργού να παραμένει στη διοίκηση της εταιρείας.

Στο συγκεκριμένο έγγραφο, ο ετεροθαλής αδερφός της Μαρέβας Γκραμπόφσκι, Γιώργος Παπαζήσης, εμφανίζεται να είναι εταίρος στην εταιρεία –έχει μία από τις συνολικά χίλιες μετοχές της SCI Personal Ventures–, ενώ τη λίστα των εταίρων συμπληρώνει η ελληνική εταιρεία MGPG Investment Consulting, η οποία κατέχει τις υπόλοιπες 999 μετοχές της γαλλικής εταιρείας. Η επίμαχη ελληνική εταιρεία είναι αυτή μέσω της οποίας το πρωθυπουργικό ζεύγος φέρεται να προσπάθησε –με τέσσερα χρόνια διαφορά– να αποκρύψει την παράνομη εταιρική συμμετοχή της Μαρέβας Γκραμπόφσκι στη γαλλική εταιρεία.

Όπως προκύπτει από το ελληνικό Γενικό Εμπορικό Μητρώο (ΓΕΜΗ), η MGPG Investment Consulting Ιδιωτική Κεφαλαιουχική Εταιρεία ιδρύθηκε στις 18 Δεκεμβρίου 2020. Δύο ημέρες δηλαδή προτού δημοσιευτεί στο γαλλικό Εμπορικό Μητρώο το επίμαχο καταστατικό της SCI Personal Ventures. Από το σύνολο των 1.200 εταιρικών μεριδίων της MGPG Investment Consulting – το αρχικό κεφάλαιο της εταιρείας ορίστηκε στα 30 χιλιάδες ευρώ– , η Μαρέβα Γκραμπόφσκι, σύμφωνα πάντα με το ρεπορτάζ της εφημερίδας, κατέχει χίλια εταιρικά μερίδια, ενώ ο Γιώργος Παπαζήσης, αδελφός της συζύγου του πρωθυπουργού) τα υπόλοιπα διακόσια.

Τι προβλέπει ο νόμος

Σύμφωνα με το άρθρο 8, παρ. 1 του ν. 3113/2003, ο οποίος αφορά τις δηλώσεις περιουσιακής κατάστασης (έπειτα από την τροπολογία που ψηφίστηκε το 2016), ο πρωθυπουργός, οι αρχηγοί των πολιτικών κομμάτων, οι βουλευτές και οι ευρωβουλευτές είναι ορισμένα μόνο από τα πολιτικά πρόσωπα στα οποία «απαγορεύεται η συμμετοχή στη διοίκηση ή στο κεφάλαιο εταιρειών που έχουν έδρα πραγματική ή καταστατική στην αλλοδαπή είτε αυτοπροσώπως είτε με παρένθετα πρόσωπα». Στα παρένθετα πρόσωπα λογίζονται μεταξύ άλλων «οι σύζυγοι και οι εν διαστάσει σύζυγοι».

Σχετικά με την ποινή, η παρ. 3 του άρθρου 8 του νόμου 3213/2003 αναφέρει: η «άμεση ή διά παρένθετου προσώπου συμμετοχή σε εταιρεία που έχει έδρα στην αλλοδαπή τιμωρείται με φυλάκιση τουλάχιστον δύο ετών και με χρηματική ποινή από δέκα χιλιάδες ευρώ έως πεντακόσιες χιλιάδες ευρώ».

Διαβάστε επίσης: Απάντηση Μαξίμου για το πόθεν έσχες Μητσοτάκη: «Πρόκειται για λάσπη και χυδαία ψέματα»

Διαβάστε επίσης: ΣΥΡΙΖΑ-ΠΣ: Ο κ. Μητσοτάκης να απαντήσει επί της ουσίας για το πόθεν έσχες

Στην Ελλάδα τα ΜΜΕ που στηρίζουν τις νεοφιλελεύθερες πολιτικές, χρημαδοτούνται από το ... κράτος. Tο tvxs.gr στηρίζεται στους αναγνώστες του και αποτελεί μια από τις ελάχιστες ανεξάρτητες φωνές στη χώρα. Mε μια συνδρομή, από 2.9 €/μήνα,ενισχύετε την αυτονομία του tvxs.gr και των δημοσιογραφικών του ερευνών. Συγχρόνως αποκτάτε πρόσβαση στα ντοκιμαντέρ και το περιεχόμενο του 24ores.gr.

Δες τα πακέτα συνδρομών >