Στην ευρωπαϊκή κρίση χρέους και ειδικότερα στην έξοδο της Ελλάδας στις αγορές αναφέρονται το Bloomberg και ο Economist. Οι αναλυτές είναι απαισιόδοξοι. Το Bloomberg μιλά για «δυο χαμένες δεκαετίες στην Ελλάδα» κάτι που χαρακτηρίζει «καταστροφή μεγαλύτερη της Μεγάλης Ύφεσης», ενώ ο Economist κάνει λόγο για «φούσκα στην αγορά ομολόγων της περιφέρειας της ευρωζώνης» προσθέτοντας πως «το δελεαστικό συμπέρασμα πως η κρίση τέλειωσε, δεν είναι παρά λάθος».

Οι αγορές ανταποκρίνονται περισσότερο στις αλλαγές στα πιστεύω των ανθρώπων παρά στις αλλαγές της πραγματικότητας. «Έτσι εξηγείται γιατί τα ελληνικά ομόλογα και οι ελληνικές μετοχές καταγράφουν καλή πορεία τελευταία ακόμη και αν η οικονομία της χώρας συνεχίζει να συρρικνώνεται», σημειώνει το Bloomberg.

Ακόμη, σύμφωνα με το πρακτορείο, παρόλο που ο δείκτης του Χρηματιστηρίου Αθηνών κινείται καλύτερα από τον γερμανικό δείκτη, η αναλογία τιμής – κέρδους των ελληνικών μετοχών είναι 4,2 ενώ των γερμανικών 18,3.

Επίσης, σημειώνει ότι η ελληνική κυβέρνηση κατάφερε να συγκεντρώσει δισεκατομμύρια ευρώ από ιδιώτες επενδυτές πουλώντας τα πενταετή ομόλογα με αγγλικό δίκαιο και όχι με ελληνικό. Προσθέτει, δε, πως οι επενδυτές ζητούν μεγαλύτερες αποδόσεις ώστε να αντιπαρέλθουν το μεγάλο ρίσκο δανείζοντας αδύναμες χώρες του ευρώ.

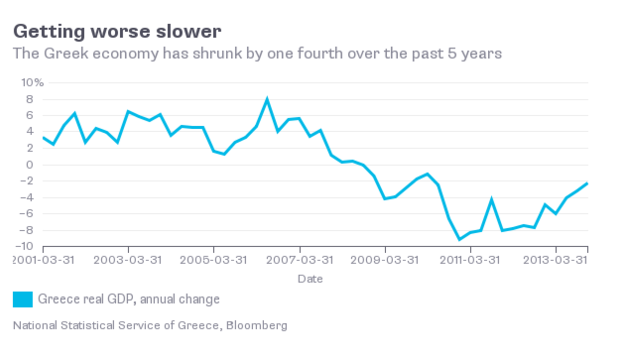

«Το καλύτερο που μπορεί να πει κανείς για την ελληνική οικονομία είναι ότι επιδεινώνεται με βραδύτερο ρυθμό», συμπεραίνει το Bloomberg.

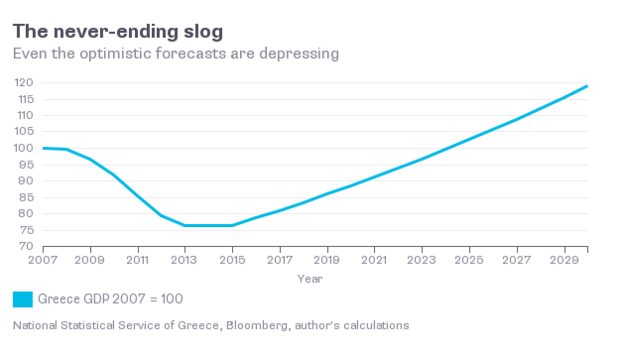

Αναφέρεται στο πρόβλημα της αυξανόμενης ανεργίας και χαρακτηρίζει ως την «πιο καταθλιπτική», την ένδειξη ότι το ΑΕΠ της χώρας το 2025 θα επιστρέψει στα επίπεδα του 2007 – και αυτό στο αισιόδοξο σενάριο.

«Δυο χαμένες δεκαετίες είναι καταστροφή για μια ανεπτυγμένη χώρα σε περίοδο ειρήνης. Θα είναι πιο καταστροφικές από ό,τι είδε ο κόσμος στην Μεγάλη Ύφεση. Σε κάθε περίπτωση μπορεί να ονομαστεί ανάκαμψη όμως», σχολιάζει ειρωνικά.

Την ίδια στιγμή, σε εξίσου απαισιόδοξο κλίμα κινείται και η ανάλυση του Economist, που μιλά για «φούσκα» στην αγορά ομολόγων της περιφέρειας της ευρωζώνης.

«Οι οικονομίες του Νότου βρίσκονται σε χειρότερη κατάσταση από ό,τι δείχνει η βουτιά στις αποδόσεις των ομολόγων», γράφει το περιοδικό και αναφερόμενο στην έξοδο στις αγορές και στην άντληση 3 δις ευρώ σχολιάζει πως «οι επενδυτές δείχνουν αξιοσημείωτο ενθουσιασμό για τα ομόλογα που κάποτε απέφευγαν». Το δημοσίευμα επισημαίνει πως οι αποδόσεις των 10ετών ιταλικών τίτλων υποχώρησαν σε ιστορικό χαμηλό και «από την Πορτογαλία ως την Ιρλανδία, οι επενδυτές συσσωρεύονται σε ομόλογα της ευρωπαϊκής περιφέρειας, ωθώντας τις ονομαστικές αποδόσεις σε επίπεδα που έχουμε να δούμε από τότε που υιοθετήθηκε το ευρώ».

«Είναι δελεαστικό να πει κανείς πως αυτό είναι απόδειξη ότι η ευρωκρίση τελείωσε. Πως τα χρόνια των δύσκολων μεταρρυθμίσεων αποδίδουν και ότι οι χαμηλότερες αποδόσεις των ομολόγων σύντομα θα οδηγήσουν σε μεγαλύτερες επενδύσεις και ταχύτερη ανάπτυξη. Δελεαστικό, αλλά κατά κύριο λόγο λάθος. Αφενός γιατί υπάρχει η σκληρή αριθμητική του αποπληθωρισμού. Με τις τιμές να μειώνονται σε αρκετές χώρες της περιφέρειας, το πραγματικό βάρος του χρέους ενισχύεται. Αφετέρου, διότι μεγάλο μέρος της μείωσης των αποδόσεων αντικατοπτρίζει την ελπίδα των επενδυτών ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα αρχίσει να τυπώνει χρήμα. Ελπίδες που είναι πιθανόν να διαψευστούν» αναφέρει το βρετανικό περιοδικό και συμπληρώνει:

«Το βάρος χρέους μίας χώρας εξαρτάται από το πόσα χρωστάει, αλλά και από το χάσμα ανάμεσα στον ρυθμό ανάπτυξης και στα πραγματικά επιτόκια που πρέπει να πληρώσει. Και στα δύο, οι χώρες της ευρωπαϊκής περιφέρειας δεν έχουν καλή επίδοση. Οι περισσότερες έχουν χρέη που υπερβαίνουν το 100% του ΑΕΠ. Οι διαρθρωτικές μεταρρυθμίσεις, από την απελευθέρωση της αγοράς εργασίας μέχρι την απελευθέρωση κάποιων κλάδων, δεν ήταν αρκετά δραστικές για να αλλάξουν τις προοπτικές ανάπτυξης. Έτσι, το πιθανότερο είναι πως η ανάπτυξη θα παραμείνει αδύναμη και ο αποπληθωρισμός θα ενταθεί περισσότερο».

Ο Economist εκτιμά ότι μοναδική λύση θα είναι να αναλάβει η Ευρωπαϊκή Κεντρική Τράπεζα ισχυρή δράση για την μείωση του αποπληθωρισμού.

Στην Ελλάδα τα ΜΜΕ που στηρίζουν τις νεοφιλελεύθερες πολιτικές, χρημαδοτούνται από το ... κράτος. Tο tvxs.gr στηρίζεται στους αναγνώστες του και αποτελεί μια από τις ελάχιστες ανεξάρτητες φωνές στη χώρα. Mε μια συνδρομή, από 2.9 €/μήνα,ενισχύετε την αυτονομία του tvxs.gr και των δημοσιογραφικών του ερευνών. Συγχρόνως αποκτάτε πρόσβαση στα ντοκιμαντέρ και το περιεχόμενο του 24ores.gr.

Δες τα πακέτα συνδρομών >