Τα ενυπόγραφα άρθρα εκφράζουν τον συντάκτη τους, χωρίς να συμπίπτουν κατ' ανάγκη με την άποψη του Tvxs.gr

Η κεντρική τράπεζα, το υπουργείο οικονομικών, οι πολιτικοί, αλλά και οι απλοί ανθρωποι που θέλουν να διαχειρίζονται τα αποθέματά τους με τον καλύτερο δυνατό τρόπο, όλοι αυτοί επιδιώκουν να γνωρίζουν τη μελλοντική πορεία της οικονομίας με τον πιο αξιόπιστο τρόπο. Για να κάνεις προβλέψεις πρέπει να έχεις μια θεωρία η οποία να μπορεί να πιάνει τα θεμελιώδη συστατικά στοιχεία μιας οικονομίαςκαι τις αλληλεπιδράσεις που τα γενούν με τρόπο όσο δυνατόν πλησιέστερο προς την πραγματικότητα.

Μια τέτοια θεωρία φυσικά δεν μπορεί να αποτελείται από μια αράδα απλών εξισώσεων, οπότε χρειαζόμαστε περίπλοκα υπολογιστικά μοντέλα και μεγάλη υπολογιστική δύναμη. Ευτυχώς σήμερα, κάτι τέτοιο δεν αποτελεί ανυπέρβλητο εμπόδιο.

(Το πάνω frame δείχνει την πραγματική διακύμανση των returns του S&P500. Το κάτω, αν η διακύμανση γινόταν με τυχαίο τρόπο)

Τα περισσότερα μοντέλα στα οποία βασίζονται οι μακρο-οικονομικές προβλέψεις είναι μοντέλα χτισμένα γύρω από καταστάσεις ισορροπίας. Δηλαδή μπορούν να κάνουν σχετικά καλές προβλέψεις όταν η οικονομία τρέχει με ένα τεμπέλικο ρυθμό χωρίς εν γένει μεγάλες εκπλήξεις. Τότε, το αύριο μπορεί να προβλεφτεί από προηγούμενες πληροφορίες του παρελθόντος κάνοντας απλώς μια προέκταση στο μέλλον. Το πόσο κοντινό ή μακρινό θα είναι αυτό το αύριο εξαρτάται από τη ραθυμία της οικονομίας.

Αλλά οι άνθρωποι, οι κεντρικές τράπεζες, κλπ δεν καίγονται να γνωρίζουν ένα μέλλον που θα είναι λίγο πολύ το ίδιο με το παρόν. Αυτό για το οποίο καίγονται είναι να γνωρίζουν τις πιθανότητες μιας μεγάλης αλλαγής. Κι εδώ τα μοντέλα που έχουν δομηθεί γύρω από καταστάσεις ισορροπίας είναι εντελώς άχρηστα.

Ας πάρουμε κάποιον που παίζει στο χρηματιστήριο και επενδύει σε μετοχές. Αυτό που τον ενδιαφέρει είναι να μάθει τι θα συμβεί σε 1-2-3 τέρμινα ώστε ανάλογα να αγοράσει ή να πουλήσει με κέρδος. Η κλασική ανακλαστική κίνηση είναι να κοιτάξει πίσω στο παρελθόν τη συμπεριφορά μιας μετοχής ή του συνολικού δείκτη ας πούμε τουS&P500 και απο αυτή να σχηματίσει μια γνώμη για το μέλλον. Κι επειδή τα διάφορα ωριαία, ημερήσια, μηνιαία κλπ σκαμπανευάσματα δεν λένε και τίποτε συγκεκριμένο, επιστρατεύεται η θεωρία και τοmodeling.

Το ερώτημα που τίθεται είναι λοιπόν:

Ποια είναι η κατανομή των διακυμάνσεων της τιμής του S&P500 σε ένα ικανό χρονικό διάστημα ας πούμε μιας δεκαετίας; Αντί της τιμής, καλύτερα είναι να πάρουμε την κατανομή των returns του δείκτη αυτού, δηλαδή την κατανομή της ποσότητας

τιμή(t)-τιμή(t-1). Όχι για λόγους ουσίας αλλά παρουσίασης.

Η κατανομή που προκύπτει είναι κάτι που μοιάζει αρκετά κοντά με γκαουσιανή κατανομή εκτός από κάποιες πολύ κρίσιμες λεπτομέρεις στις παρυφές της, στις οποίες και κρύβεται ο διάβολος, που είναι τα κράχ. Δηλαδή τα άκρα της, που αντιστοιχούν σε μεγάλες διακυμάνσεις των returns, δεν πιάνονται (βρίσκονται εκτός) από μια κανονική γκαουσιανή κατανομή, η οποία μηδενίζεται πολύ γρήγορα και επομένως αποκλείει γεγονότα με μεγάλες διακυμάνσεις, τα οποία όμως παρατηρούνται στην πράξη και είναι πιο συχνά απ’ όσο νομίζουμε.

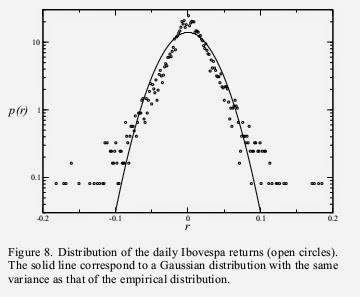

O Ibovespa είναι ο αντίστοιχος δείκτης του χρηματιστηρίου του Sao Paolo. Στο διάγραμμα αυτό τα διάσπαρτα σημεία (κύκλοι) αντιστοιχούν στην πραγματική κατανομή των τιμών μέσα σε μια μέρα, ενώ η μαύρη καμπύλη αντιστοιχεί στην καλύτερη γκαουσιανή. Βλέπουμε πώς η γκαουσιανή αδυνατεί να πιάσει τις μεγάλες διακυμάνσεις.

Η standard νεοκλασσική θεωρία (Black-Scholes-Merton), η οποία είναι θεωρία ισορροπίας, αφήνει απ’ εξω το ζουμί, δηλαδή τις άκρες της κατανομής που δεν περιγράφονται από τη γκαουσιανή καμπύλη και υιοθετεί το πολύ απλό μοντέλο του Τυχαίου Περιπάτου, κατά το οποίο η διακύμαση του S&P500 είναι εντελώς τυχαία και επομένως μη προβλέψιμη. Ή μάλλον η πιο πιθανή τιμή στο μέλλον είναι η σημερινή η οποία και περικλείει όλη την πληροφορία που έχουν οι οικονομικοί δρώντες. Αν δηλαδή κάποιος πουλάει πολλές μετοχές σήμερα, με συνέπεια να πέσει η τιμή τους, αυτόματα θα εμφανιστούν άλλοι που θα τις αγοράσουν, οπότε και η τιμή θα επιστρέψει στα πρότερα επίπεδα. Συνεπώς, σύμφωνα με την αντίληψη αυτή κανείς δεν μπορεί (κατά μέσο όρο πάντα) να κερδίσει από την αγορά παρά μόνο μέσα σε ένα σύντομο χρονικό παράθυρο, πρίν συμβεί η διόρθωση της τιμής.

Τι γίνεται όμως αν ρίξουμε μια πιο κοντινή και χωρίς προκατάληψη ματιά στη χρονοσειρα των διακυμάνσεων της τιμής μια μετοχής ή τουS&P500, ή του ΝΙΚΚΕΙ ή του DAX ή του NASDAQ ή όποιου άλλου θέλετε;

Αυτό που παρατηρεί το οξυδερκές μάτι είναι ένα πλούσιο υλικό απόpatterns. Χοντρικά τα εξής:

-

Η κατανομή των διακυμάνσεων παρουσιάζει “fat tails”, αυτές δηλαδή που κόβει η γκαουσιανή κατανομή, πράγμα που σημαίνει ότι οι μεγάλες διακυμάνσεις (αυτές τελικά που ενδιαφέρουν) έχουν σημαντική πιθανότητα να συμβούν. Οι κατανομές αυτές είναι πολυωνυμικές (power laws).

-

Οι διακυμάνσεις παρουσιάζουν έντονη ομαδοποίηση(clustering), δηλαδή μεγάλες αλλαγές στις τιμές ακολουθούνται χρονικά από εξίσου μεγάλες αλλαγές. Το ίδιο συμβαίνει και με τις μικρές αλλαγές. Μικρές αλλαγές ακολουθούνται από επίσης μικρές αλλαγές. Αν η διακύμανση ήταν απλώς τυχαία, τότε θα είχαμε μια ομοιόμορφη κατανομή στο χρόνο των μικρών και των μεγάλων διακυμάνσεων, πράγμα που δεν σημβαίνει.

-

Οι διακυμάνσεις σε μια χρονική στιγμή δεν είναι ανεξάρτητες από τις διακυμάνσεις σε προθύστερο χρόνο. Αυτό σημαίνει ότι υπάρχει συσχετισμός μεταξύ τους ή ότι οι τιμές έχουν “μνήμη”. (Στην πραγματικότητα για να ειμαστε ακριβείς αυτό που παρουσιάζει μνήμη, δηλαδή slow decay είναι η autocorrelationτου τετραγώνου των τιμών).

Οι προηγούμενες εμπειρικές παρατηρήσεις παραπέμπουν στην εικόνα ότι οι Αγορές αποτελούν ένα complex φαινόμενο, χαρακτηριστικά του οποίου είναι η ύπαρξη μεγάλου αριθμού υποομάδων, οι οποίες δεν είναι ανεξάρτητες αλλά αλληλεπιδρούν και μάλιστα με μη γραμμικό τρόπο. Αν δούμε τα οικονομικά αποτελέσματα σαν απόρροια τέτοιων μη γραμμικών δυνάμεων με τα patterns τα οποία παράγουν, τότε μπορούμε με κατάλληλο modeling να αυξήσουμε την προβλεκτική μας ικανότητα.

Τα περισσότερα εν χρήσει μοντέλα είναι είτε απλώς γραμμικά ή γραμμικά με στοχαστικούς όρους και γιαυτό δεν μπορούν να πιάσουν επερχόμενα κραχ.

Η συμπεριφορά των Αγορών σε περιόδους κραχ ομοιάζει κατά πολύ με τη συμπεριφορά φυσικών συστημάτων πριν από μια μεταβολή φάσης, όπου κι εκεί παρατηρούνται έντονες διακυμάνσεις όλων των μεγεθών, η κατανομή πιθανοτήτων των οποίων ακολουθεί ένα power law της μορφής 1/|x|^α.

Η θεωρία και τα εννοιολογικά και μαθηματικά εργαλεία από το χώρο των κρίσιμων φαινομένων της Φυσικής μεταφερόμενα στην Οικονομία φτιάχνουν τον νέο και πολλά υποσχόμενο κλάδο του Econophysics για τον οποίο θα έχουμε την ευκαιρία να μιλήσουμε σε κάποια άλλη στιγμή.

Στην Ελλάδα τα ΜΜΕ που στηρίζουν τις νεοφιλελεύθερες πολιτικές, χρημαδοτούνται από το ... κράτος. Tο tvxs.gr στηρίζεται στους αναγνώστες του και αποτελεί μια από τις ελάχιστες ανεξάρτητες φωνές στη χώρα. Mε μια συνδρομή, από 2.9 €/μήνα,ενισχύετε την αυτονομία του tvxs.gr και των δημοσιογραφικών του ερευνών. Συγχρόνως αποκτάτε πρόσβαση στα ντοκιμαντέρ και το περιεχόμενο του 24ores.gr.

Δες τα πακέτα συνδρομών >")