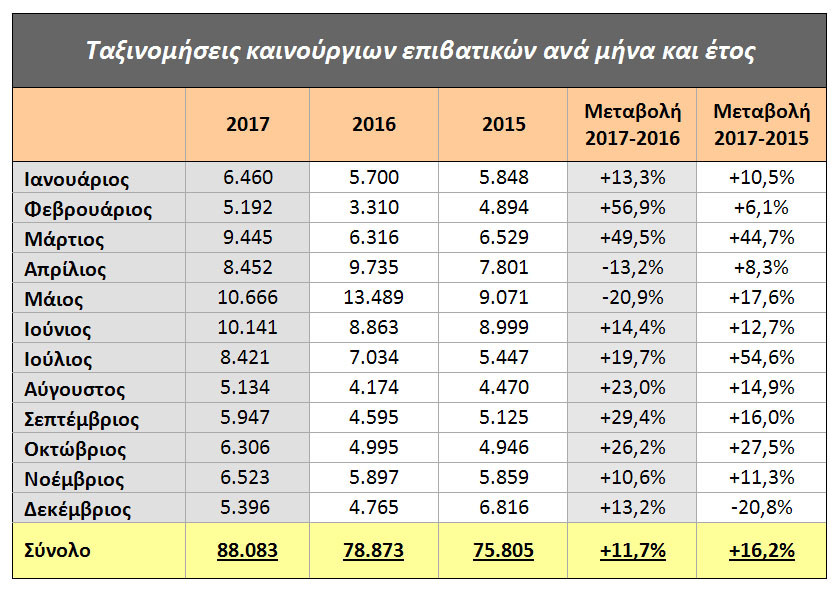

Πάνω από 88.000 καινούρια ΙΧ κυκλοφόρησαν στους ελληνικούς δρόμους τη χρονιά που πέρασε, κάτι που αντιστοιχεί σε αύξηση 11,7% (+ 9.000 αυτοκίνητα) σε σχέση με το 2016, σαφώς μεγαλύτερη από την αύξηση που είχε σημειωθεί το 2016 σε σχέση με το 2015 (+ 3.000 αυτοκίνητα).

Καλά νέα, σίγουρα, που δημιουργούν κάποιο κλίμα αισιοδοξίας καθώς είναι η τέταρτη στη σειρά χρονιά που έχουμε αύξηση των πωλήσεων. Υπάρχει βέβαια ένα μεγάλο ερώτημα: αν και πότε θα επιστρέψουμε στοιχειωδώς στα προ κρίσης επίπεδα, καθώς η αγορά αυτοκινήτου βρίσκεται αυτή τη στιγμή 67,3% χαμηλότερα από το μέσο όρο της δεκαετίας 2000 – 2009.

Γιατί η επιστροφή στον παλιό καλό καιρό δεν έχει να κάνει μόνο με τον τζίρο στο χώρο του αυτοκινήτου – που δέχθηκε βαρύ πλήγμα λόγω των μνημονίων – και την αύξηση των θέσεων απασχόλησης, αλλά και με τη ρύπανση, ιδιαίτερα στις μεγάλες πόλεις, και με την οδική ασφάλεια.

Απευθυνθήκαμε λοιπόν στον Γενικό Διευθυντή του Συνδέσμου Εισαγωγέων Αντιπροσώπων Αυτοκινήτων (ΣΕΑΑ) κ. Δημήτρη Πάτσιο με το ερώτημα τι σημαίνει η παρατηρούμενη μικρή ανάκαμψη, αλλά και αν υπάρχει κάποιο ιδιαίτερο στοιχείο που να χαρακτηρίζει ή / και να εξηγεί τη φετινή αύξηση των πωλήσεων. Του ζητήσαμε επίσης να μας πει ποιο θεωρεί ότι είναι το κατώτατο όριο των πωλήσεων που εξασφαλίζει μια υγιή αγορά και την ανανέωση του στόλου, καθώς επίσης και αν πιστεύει ότι στην παρούσα οικονομική συγκυρία θα μπορούσαν να παίξουν κάποιον ιδιαίτερο ρόλο οι τράπεζες:

«Η πίεση που δέχθηκε η αγορά αυτοκινήτου στην Ελλάδα υπήρξε πρωτοφανής ανάμεσα στις χώρες που υπέστησαν οικονομική κρίση (Ισπανία, Πορτογαλία, Ιταλία και Ιρλανδία). Ο περιορισμός των πωλήσεων σε 58.500 ταξινομήσεις τα έτη 2012-2013 αποτέλεσε το ναδίρ της αγοράς, σε επίπεδα -79% ως προς πχ. το 2007 (280.000 μονάδες). Έκτοτε, η αγορά γνωρίζει σταθερή ανάπτυξη, με μέση πρόοδο +12,7% που ασφαλώς μόνον ενθαρρυντική μπορεί να κριθεί. Παρά ταύτα, καθώς οι πωλήσεις καινούργιων αυτοκινήτων συνεχίζουν να κινούνται -67% σε σχέση με το μέσο όρο της προηγούμενης δεκαετίας, είναι σημαντική η απόσταση από τα μεγέθη μιας υγιούς, εύλογης για τον πληθυσμό και την οικονομία, αγοράς αυτοκινήτου».

«Η αγορά το 2017 διακρίνεται από το γεγονός ότι στο σύνολο του έτους δεν προσφέρθηκαν κίνητρα απόσυρσης (όπως συνέβη στις αρχές του 2016), ενώ καταγράφηκε σαφής βελτίωση της καταναλωτικής εμπιστοσύνης, αλλά και πλήθος νέων μοντέλων /προσφορών από τις εισαγωγικές εταιρείες. Αξιοπρόσεκτη επίσης είναι η εδραίωση νέας φορολογίας αγοράς (σε ισχύ από το καλοκαίρι του 2016), που σε συνδυασμό με τα τέλη κυκλοφορίας που υπολογίζονται με βάση τις εκπομπές CO2, καθιστούν τη χώρα μας από τις πιο χαμηλές σε φορολογικές επιβαρύνσεις στα μικρά και μικρομεσαία αυτοκίνητα. Να τονιστεί πως η αναγκαία βελτίωση της φορολογίας επίσης στα μεγαλύτερα αυτοκίνητα, δεν θα βελτιώσει μόνον την αγορά, αλλά και τα δημοσιονομικά έσοδα».

«Λαμβάνοντας υπόψη πως ο στόλος των ιδιωτικών επιβατικών αυτοκινήτων, σε κυκλοφορία, προσεγγίζει τα 4,2-4,3 εκατομμύρια οχήματα, μια αγορά στα επίπεδα των 130-140.000 οδηγεί σε μέση ηλικία απόσυρσης τα 30+ έτη, συνεπώς οποιοδήποτε μικρότερο μέγεθος έχει αποτέλεσμα τη γήρανση του στόλου, με δραματικές συνέπειες για την οδική ασφάλεια και το περιβάλλον. Η κατάσταση είναι ακόμη χειρότερη, καθώς η σημαντική αποχή από τα ΚΤΕΟ και οι όχι αυστηροί έλεγχοι σε αυτά (5% απορρίπτονται στη χώρα μας, όταν πχ. 34% στη Γερμανία) επιτρέπουν σε κακό-συντηρημένα αυτοκίνητα να κυκλοφορούν. Πρόσφατη εργασία του ΕΜΠ για παράδειγμα, έδειξε ότι τα ελαφρά φορτηγά 16-20 ετών προκαλούν 20πλάσια θανατηφόρα και συμμετέχουν 17 περισσότερες φορές σε ατυχήματα από τα ίδια οχήματα ηλικίας 0-5 ετών».

«Ίσως δεν έχει γίνει γνωστό αρκετά, όμως προσφέρονται αρκετές λύσεις χρηματοδότησης στην αγορά αυτοκινήτου, τόσο από τον τραπεζικό χώρο, όσο και από εταιρείες μακροενοικίασης. Σημαντικότερο ζήτημα είναι η αποκατάσταση της εμπιστοσύνης της οικονομίας, καθώς υφίστανται ανάγκες που έχουν συμπιεστεί και θα συμβάλουν, δοθέντων των καλών συνθηκών, στην ανάταξη της αγοράς».

Στην Ελλάδα τα ΜΜΕ που στηρίζουν τις νεοφιλελεύθερες πολιτικές, χρημαδοτούνται από το ... κράτος. Tο tvxs.gr στηρίζεται στους αναγνώστες του και αποτελεί μια από τις ελάχιστες ανεξάρτητες φωνές στη χώρα. Mε μια συνδρομή, από 2.9 €/μήνα,ενισχύετε την αυτονομία του tvxs.gr και των δημοσιογραφικών του ερευνών. Συγχρόνως αποκτάτε πρόσβαση στα ντοκιμαντέρ και το περιεχόμενο του 24ores.gr.

Δες τα πακέτα συνδρομών >- copy")

")

")

")