Αυτοκίνητα και υπάρχουν, και πωλούνται. Προφανώς όχι στον αριθμό εκείνο που θα επέτρεπε πλατιά χαμόγελα στα πρόσωπα των ανθρώπων της αγοράς, αλλά φαίνεται ότι κάτι, δειλά-δειλά αλλά σταθερά, κινείται. Ο δρόμος όμως προς την ουσιαστική εξομάλυνση της αγοράς φαίνεται ότι θα είναι μακρύς.

Και μόνο το ποσοστό αύξησης των πωλήσεων αυτοκινήτου κατά 30% το Σεπτέμβριο, σε σχέση με τον αντίστοιχο μήνα του 2016, να αναφέρεις είναι αρκετό για να νιώσει κανείς ότι κάτι αλλάζει. «Διστακτικά» ίσως, όπως χαρακτηριστικά είχε επισημάνει ο Τάκης Θεοχαράκης, Αντιπρόεδρος και Διευθύνων Σύμβουλος της Nissan, αλλά αλλάζει – και η αγορά αναπτύσσεται. Με μικρά βήματα, που δεν είναι σε θέση να αντισταθμίσουν τη «χασούρα» της κατακρήμνισης των πωλήσεων το 2012-2013, αλλά ανάπτυξη υπάρχει, έστω και αν αυτή από την αρχή της χρονιάς αντιστοιχεί σε ένα ποσοστό της τάξης του 10%. Και το ενδιαφέρον είναι ότι αυτή η ανάπτυξη (από το 2016 στο 2017) είναι αισθητά μεγαλύτερη από αυτήν που σημειώθηκε κατά το 2015-2016 (4%). Θετικά νέα θα μου πείτε και αν βάλει κανείς δίπλα τις 250.000 νέες θέσεις εργασίας και τη μείωση της ανεργίας στα επίπεδα του 20% περίπου, τότε θα πει ότι κάτι γίνεται συνολικά στην ταλαιπωρημένη πατρίδα μας…

Μόνο που όπως και στην περίπτωση των νέων θέσεων εργασίας είναι δύσκολο να πανηγυρίσεις, αφού φτάσαμε στο σημείο να αμείβονται π.χ. εμπειρότατοι δημοσιογράφοι, άνω των 50 ετών, με μισθούς ανειδίκευτου 18χρονου, έτσι και για την άνοδο της αγοράς αυτοκινήτου μπορούν οι άνθρωποι του χώρου να νιώσουν κάποια συγκρατημένη αισιοδοξία, αλλά μέχρι εκεί.

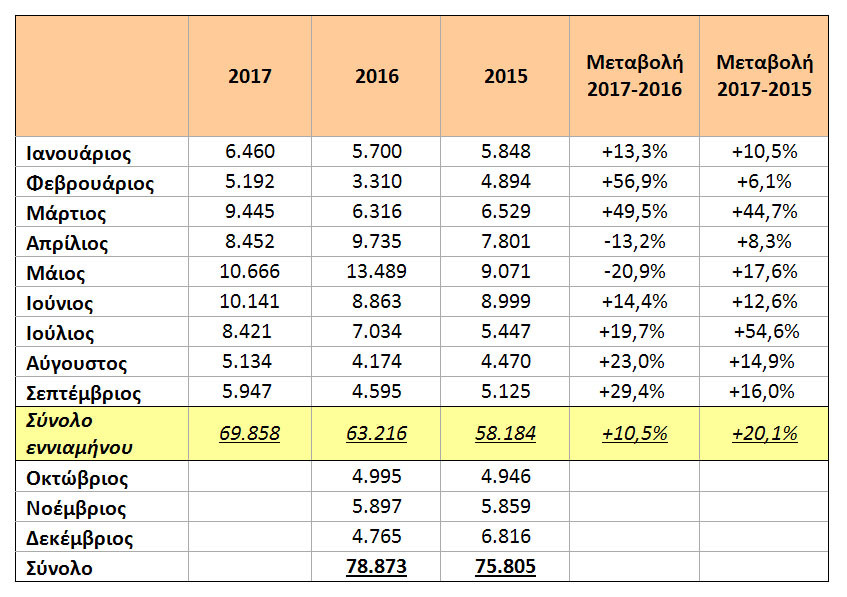

*Με βάση τα πρωτογενή στοιχεία και την επεξεργασία του ΣΕΑΑ, τον Σεπτέμβριο 2017 οι ταξινομήσεις καινούργιων επιβατικών παρουσίασαν αύξηση +29,4%, ως προς τον Σεπτέμβριο 2016. Συνολικά, στο εννιάμηνο Ιανουαρίου-Σεπτεμβρίου 2017 οι ταξινομήσεις καινούργιων επιβατικών είναι αυξημένες κατά +10,5% ως προς το αντίστοιχο διάστημα του 2016. Σημειώνεται πως η αγορά αυτοκινήτου κατά το οκτάμηνο του 2017 βρίσκεται -68,1% χαμηλότερα ως προς το μέσο όρο προ κρίσης (2000-2009). Στα καινούργια φορτηγά παρατηρείται αύξηση (+20,3%) από τις αρχές του έτους, ως προς την ίδια περίοδο πέρυσι, ενώ στα καινούργια δίκυκλα (πλέον των 50 cc) οι ταξινομήσεις παρουσιάζουν μείωση κατά -24,4% ως προς 2016.

Γιατί βλέπετε είναι ο όγκος των πωλήσεων τέτοιος, που δεν επιτρέπει κάτι παραπάνω. Σκεφτείτε ότι αναμένεται να πουληθούν φέτος κάπου 90.000 καινούργια ΙΧ – αριθμός απογοητευτικά μικρότερος από το «πικ» του 2004 με τις 290.000 πωλήσεις, αλλά και αισθητά μεγαλύτερος από τις 58.000 πωλήσεις το 2012-13.

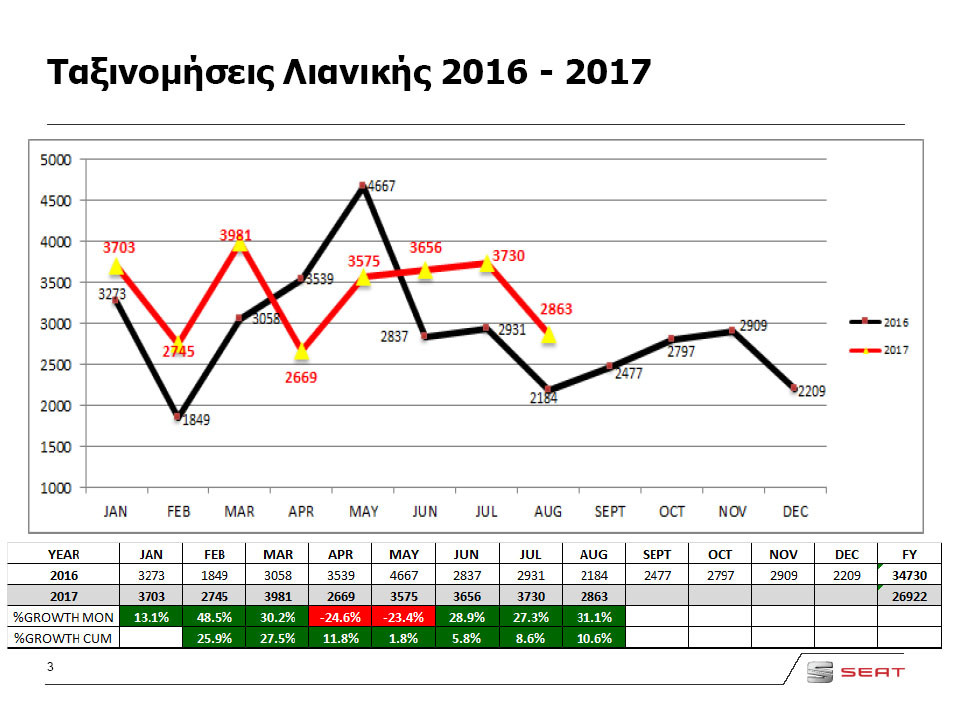

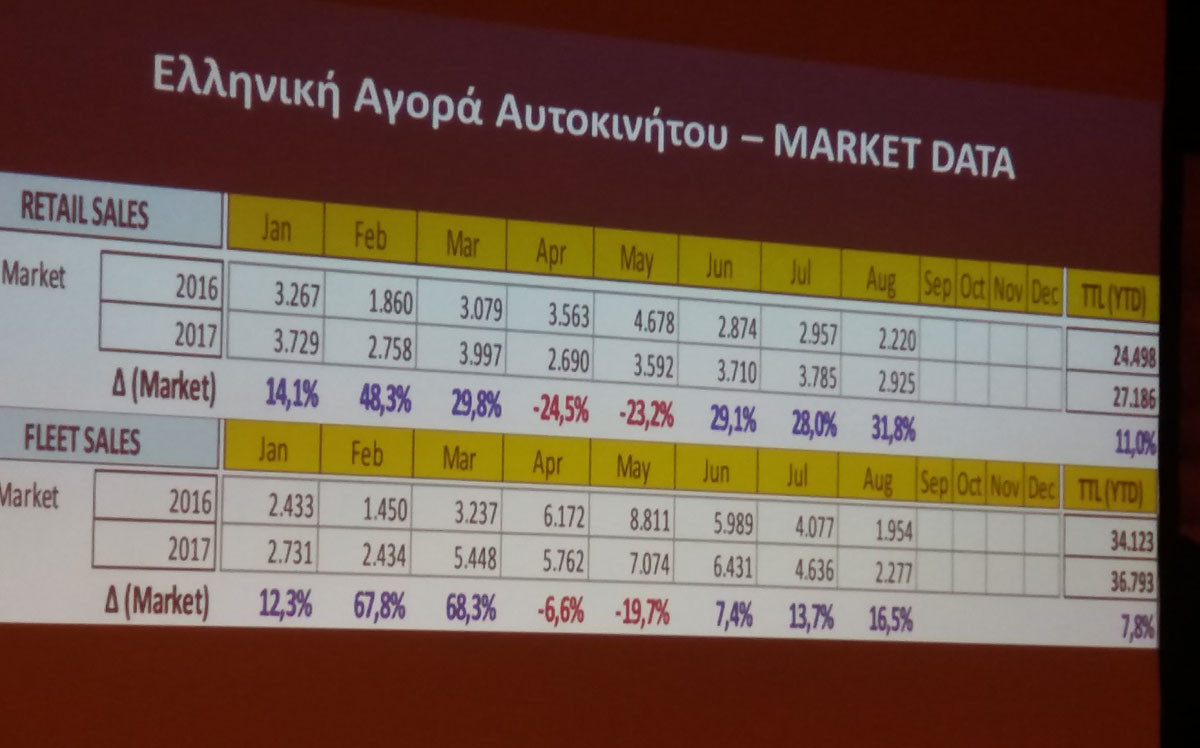

*Με εξαίρεση τον Απρίλιο και το Μάιο, όπου πέρυσι είχαμε αύξηση συνολικά των πωλήσεων (και κατά συνέπεια και των εταιρικών) λόγω της λήξης της απόσυρσης, όλο το υπόλοιπο διάστημα η λιανική είναι σταθερά πάνω από τις εταιρικές πωλήσεις. (Πηγή: Seat)

Με απλά μαθηματικά μπορεί κανείς να διαπιστώσει ότι αν κρατήσουμε έναν τέτοιο ρυθμό ανάπτυξης, της τάξης του 10%, θα χρειαστεί τουλάχιστον μία δεκαετία για να σπάσουμε και πάλι το φράγμα των 200.000 «κομματιών» το χρόνο – που πρέπει να το σπάσουμε όχι γιατί πρέπει οι εταιρίες να έχουν μεγαλύτερη κερδοφορία και ενδεχομένως να επαναπροσλάβουν κάποιους από τους απολυμένους (πρώην) εργαζόμενούς τους, αλλά και γιατί ο στόλος των αυτοκινήτων πρέπει να ανανεώνεται. Και για λόγους οδικής ασφάλειας, και για λόγους προστασίας του περιβάλλοντος, αλλά και γιατί το αυτοκίνητο δεν είναι είδος πολυτελείας, αλλά είδος πρώτης ανάγκης – διευκρινίζουμε δε ότι δεν μιλάμε για τα αυτοκίνητα των 40, 50 ή 60 χιλιάδων ευρώ, αλλά εκείνα των 10 έως 20 χιλιάδων, που αποτελούν και το μεγαλύτερο μέρος των πωλήσεων.

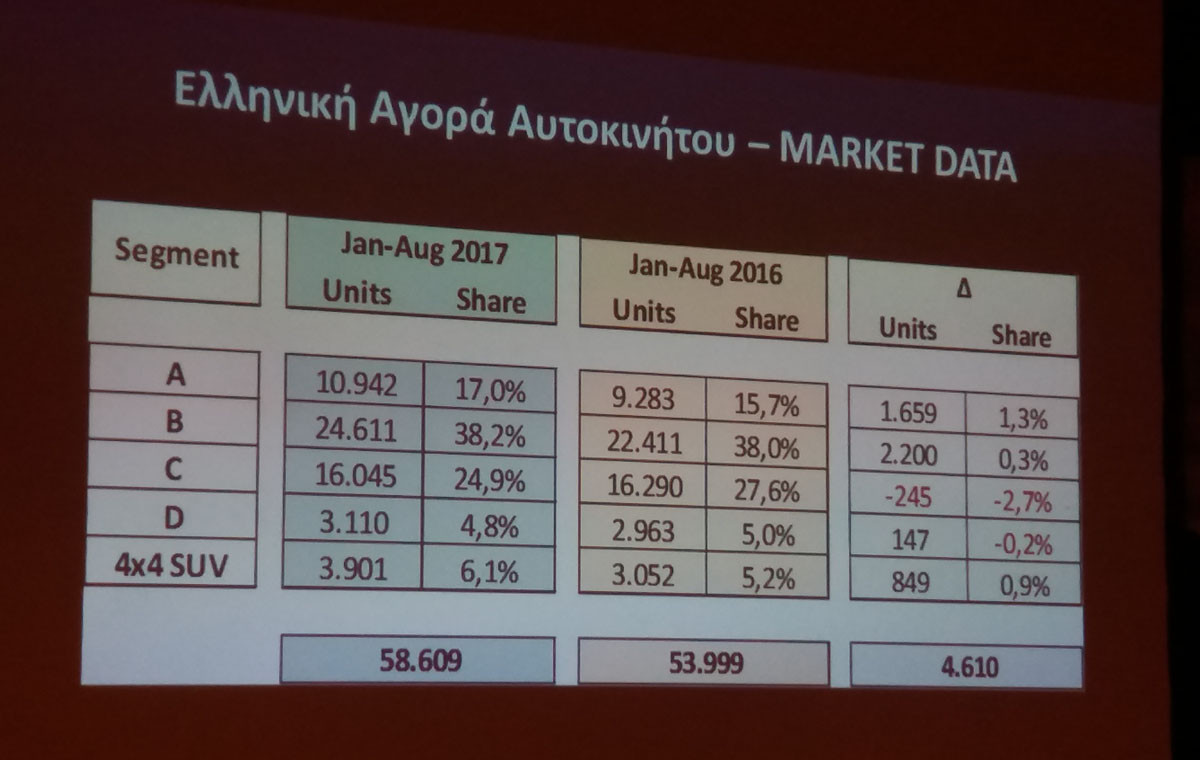

*Τα σούπερ μίνι (Segment “B”: Yaris, Clio, Micra, Corsa, Fiesta κλπ.) εξακολουθούν να κυριαρχούν στην αγορά, που υποκαθιστώντας τα λεγόμενα μικρομεσαία (Segment “C”: Golf, Peugeot 3008, Astra, Focus κλπ.) αγοράζονται για να παίξουν το ρόλο του βασικού οικογενειακού αυτοκινήτου. Ενδιαφέρον παρουσιάζει το γεγονός ότι αυξάνονται οι πωλήσεις των πάσης φύσεως Crossover και SUV(Πηγή: Nissan)

Από κει και πέρα ενδιαφέρον έχουν μια σειρά ποιοτικά στοιχεία της αγοράς με πρώτο και καλύτερο την αύξηση των λιανικών πωλήσεων. Ενώ λοιπόν τις προηγούμενες χρονιές οι εταιρικές πωλήσεις (rent a car, εταιρικά αυτοκίνητα κλπ.) είχαν μακράν τον πρώτο λόγο στην εξέλιξη της αγοράς, βλέπουμε τώρα σιγά – σιγά τη λιανική να ανακάμπτει, κάτι που σημαίνει ότι όλο και περισσότεροι είναι αυτοί οι ιδιώτες που αγοράζουν καινούριο αυτοκίνητο. Και αυτό μπορεί να αποδοθεί είτε στη βελτίωση της οικονομικής κατάστασης κάποιων πολιτών, είτε στο επιτακτικό της ανάγκης αλλαγής αυτοκινήτου, είτε ακόμα και στο γεγονός ότι… άνοιξαν τα σεντούκια! Γεγονός πάντως είναι ότι έχουμε να κάνουμε με ποιοτική βελτίωση και μένει να δούμε πόση διάρκεια θα έχει αυτή η βελτίωση καθώς επίσης και αν είναι σε θέση οι λιανικές πωλήσεις να ξεπεράσουν σε όγκο τις εταιρικές.

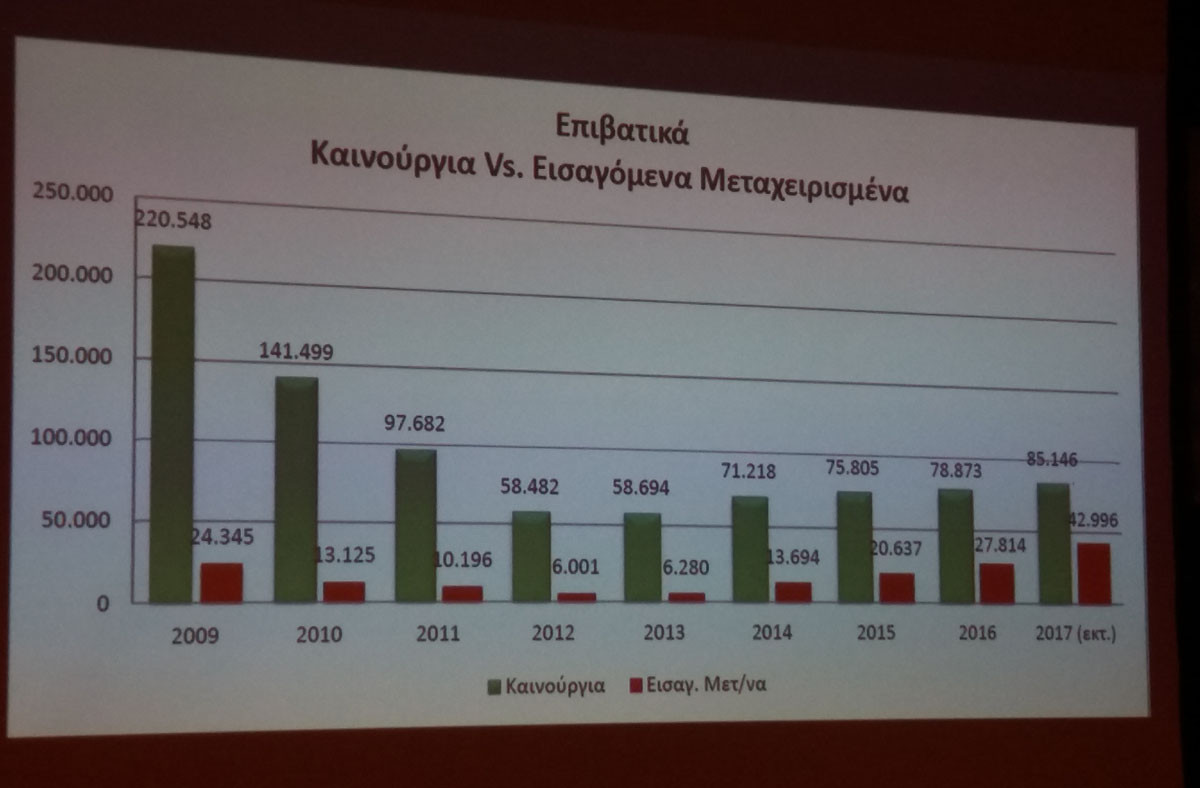

*Το γράφημα μιλάει από μόνο του: η κρίση ωφέλησε τα εισαγόμενα μεταχειρισμένα που είδαν τις πωλήσεις τους να αυξάνονται αγγίζοντας το 50% των πωλήσεων καινούριων ΙΧ (Πηγή: Nissan)

Η αναδιανομή τώρα της “πίτας” των πωλήσεων μεταξύ των κατηγοριών αυτοκινήτων (segments) έχει το δικό της ενδιαφέρον, αφού βλέπουμε να έχουν εδραιωθεί στην πρώτη θέση τα λεγόμενα «σούπερ μίνι» (βλ. σχετικό Πίνακα) που προτιμούνται λόγω του μικρότερου κόστους κτήσης και χρήσης έναντι των «μικρομεσαίων». Ξεκάθαρο προϊόν της κρίσης αυτή η μεταστροφή, ενδιαφέρον όμως παρουσιάζει το γεγονός ότι δείχνουν να ανακάμπτουν τα SUV, που επίσης είχαν πληγεί από την κρίση. Πρόκειται για στοιχείο που επίσης δείχνει μια ποιοτική βελτίωση.

*Μπορεί οι εταιρικές πωλήσεις (FLEET) να υπερτερούν των λιανικών (RETAIL), ωστόσο ιδιαίτερη αξία έχει ο ρυθμός αύξησης των πωλήσεων λιανικής (11,8% μέχρι και τον Αύγουστο) έναντι των εταιρικών (7,8% το ίδιο διάστημα). Ο συσχετισμός – με αργά βήματα είναι αλήθεια – τείνει να ανατραπεί υπέρ της λιανικής και αυτό σίγουρα εμπνέει μια συγκρατημένη αισιοδοξία. (Πηγή: Nissan)

Τέλος τα εισαγόμενα μεταχειρισμένα συνεχίζουν ακάθεκτα να αυξάνουν τις πωλήσεις τους – και αυτό είναι κάτι που δημιουργεί μια σειρά ζητήματα. Γιατί μπορεί να δίνεται η δυνατότητα σε κάποιους υποψήφιους αγοραστές να αγοράσουν ένα «προσιτό» αυτοκίνητο, οι κίνδυνοι όμως σε μια τέτοια αγορά είναι υπαρκτοί, όπως υπαρκτός είναι και ο κίνδυνος να καταλήξουμε να μαζεύουμε αν όχι τα «σαπάκια», τα ταλαιπωρημένα αυτοκίνητα της Ευρώπης.

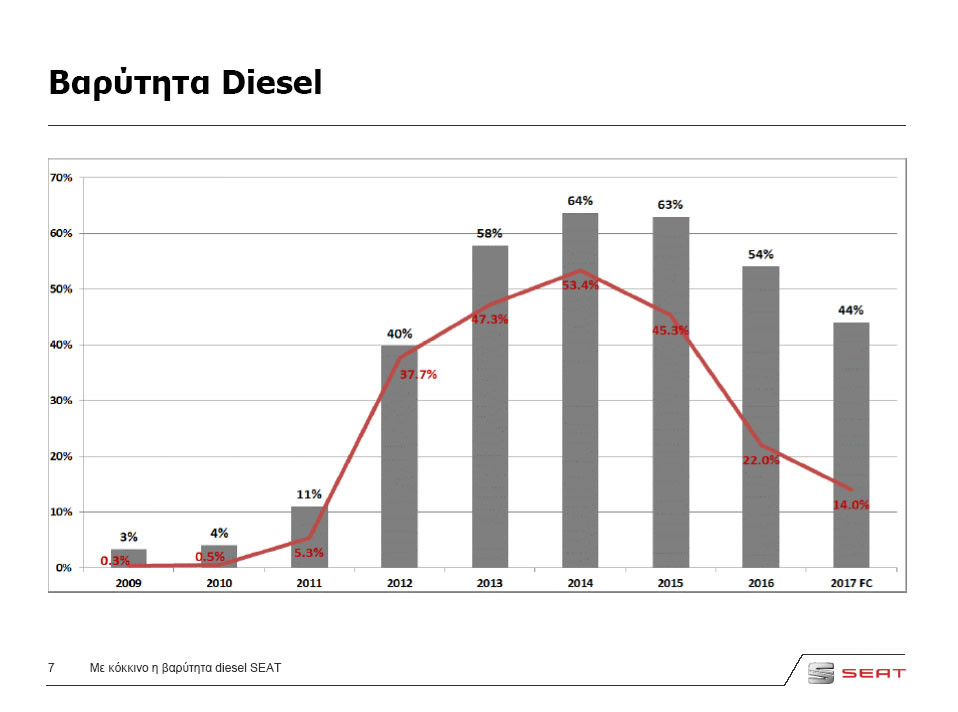

*Η λογική φαίνεται να επικρατεί και το ποσοστό των πωλήσεων diesel μειώνεται. (Πηγή: Seat)

Κλείνουμε με την – αναμενόμενη – κάμψη των πωλήσεων των diesel. Μετά την πετρελαιοφρενίτιδα που επικράτησε τα πρώτα χρόνια της απελευθέρωσης των diesel, φαίνεται ότι ήρθε η ώρα της λογικής, με τους αγοραστές να συνειδητοποιούν ότι στην περίπτωση που δεν γράφουν πολλά χιλιόμετρα το χρόνο (οπωσδήποτε πάνω από 15.000) είναι προτιμότερο να αγοράσουν κάποιο βενζινοκίνητο μοντέλο, που είναι συνήθως σημαντικά φθηνότερο από το αντίστοιχο πετρελαιοκίνητο.

Στην Ελλάδα τα ΜΜΕ που στηρίζουν τις νεοφιλελεύθερες πολιτικές, χρημαδοτούνται από το ... κράτος. Tο tvxs.gr στηρίζεται στους αναγνώστες του και αποτελεί μια από τις ελάχιστες ανεξάρτητες φωνές στη χώρα. Mε μια συνδρομή, από 2.9 €/μήνα,ενισχύετε την αυτονομία του tvxs.gr και των δημοσιογραφικών του ερευνών. Συγχρόνως αποκτάτε πρόσβαση στα ντοκιμαντέρ και το περιεχόμενο του 24ores.gr.

Δες τα πακέτα συνδρομών >

")

")